※この記事は、初めて法人口座開設をする人向けです。

法人口座の開設も結構お手伝いしたコバヤシです。

法人設立すると法人用の口座開設を行います。

義務ではないですが、持っておいた方が良いです。

けれど、法人口座は個人のように簡単にできません。

今回は、初めの法人口座開設は、ゆうちょとネット銀行でOK【融資は考えない】についてお話します。

初めの法人口座開設は、ゆうちょ銀行とネット銀行でOK

法人口座とは、口座名義が会社名になっているものです。

法人口座を持つことで、以下のメリットが発生します。

- 取引先や税務署に対して信頼が増す

- 融資の申込みや大口取引がしやすくなる

対象になる金融機関は、都市銀行・地方銀行・信用金庫・ゆうちょ銀行・ネット銀行です。

その他にも信用組合・労働金庫・JAバンクもありますが、一般的ではないため割愛します。

この中で、初めての法人口座の開設は、ゆうちょ銀行・ネット銀行でOKです。

公式 ゆうちょ銀行 法人口座を開設されるお客さまへ

公式 住信SBIネット銀行 口座開設 – お手続き

公式 楽天銀行 法人ビジネス口座のメリット(口座開設)

公式 ジャパンネット銀行 お申込手続

ゆうちょ銀行とネット銀行のお勧め理由は3つ

お勧め理由は3つあります。

- 比較的審査が簡単

- ネットバンキングの維持費が無料

- 振込手数料が安い

それぞれについて、説明します。

比較的審査が簡単

審査が厳しい順は、こんな感じです。

- 都市銀行(メガバンク)

- 地方銀行

- 信用組合

- ネット銀行

- ゆうちょ銀行

ネット銀行とゆうちょ銀行は、2週間程度で開設できます。

しっかりと提出する書類の意味を考えて出すだけです。

特にネット銀行は、提出書類のみで判断するので、しっかりと準備しましょう。

ネットバンキングの維持費が無料

個人口座のネットバンキングは、無料で使えますが法人口座のネットバンキングは維持費が毎月かかります。ゆうちょ銀行とネット銀行は基本料金が0円です。

振込手数料が安い

振込手数料は、ネット銀行、ゆうちょ銀行、都市銀行の順で安いです。

表は2019年9月現在のものです。価格改定が発生するので、その時の価格を確認しましょう。

ネット銀行とゆうちょ銀行のデメリットもある

お勧め理由は説明しましたが、デメリットもあります。

それぞれみていきましょう。

- 口座振替ができない

- Pay-easy(ペイジー)の対応状況が微妙

ネット銀行:口座振替ができない

口座振替ができないものがあります。

ビジネスに関係するものでは、以下になります。

- 公共料金

- 社会保険料

- 日本政策金融公庫からの融資返済

ネット銀行:Pay-easy(ペイジー)の対応状況が微妙

Pay-easy(ペイジー)が使えると口座振替はできなくとも、支払う事は可能です。

開設したい金融機関が対応しているか確認したい時は、ここで検索できます。

公式:ペイジーが使える金融機関

※住信SBI銀行等一部の銀行は未対応です。

ペイジーとは、税金や公共料金、各種料金などの支払いを、金融機関の窓口やコンビニのレジに並ぶことなく、パソコンやスマートフォン・携帯電話、ATMから支払うことができるサービスです。

ペイジー公式サイトより引用

※対応している収納機関が少ないものは、△としています。

- 法人融資がない

- 預金(貯金)できる上限が1,300万円までと少ない

- 1日の送金限度額が1,000万円までと少ない

- 2か月分しかデータダウンロードができない

- 振込予約すると、当日支払が昼ごろになり遅い

ゆうちょ銀行:法人融資がない

ゆうちょ銀行には、法人融資がありません。

申請はしているようですが、民業圧迫などでどうなるかはわかりません。

金融機関への信用は、借入金をしっかり返済して実績を積むことです。

これで、融資上限を上げたり、借入しやすくしていきます。

融資実績は詰めないと考えてましょう。

ゆうちょ銀行:預金(貯金)できる上限が1,300万円までと少ない

1,300万円までしか預金(貯金)できません。

法人で考えると額面が少なすぎます。

メインバンクとしては使えません。

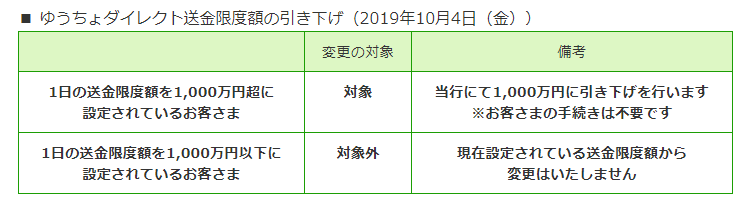

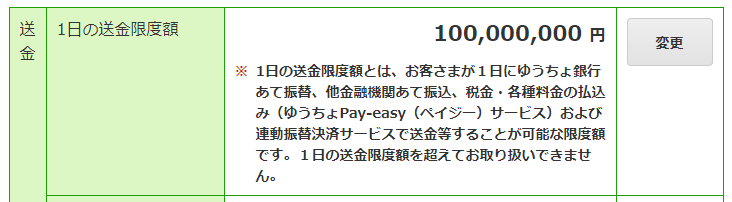

ゆうちょ銀行:1日の送金限度額が1,000万円までと少ない

2019年10月4日(金)から、送金限度額が1,000万円までになります。

ビジネスで使うには、心もとないです。

以前は、9桁に設定できていたので、とりあえず1億くらいに設定していました。

ゆうちょ銀行:2か月分しかデータダウンロードができない

明細のテキストデータ(=CSV)が2か月分しか保持されません。

会計ソフトと連動しておけば、取り込むことは可能です。

バックアップにはならないので、気を付けましょう。

厄介なのは、当日分は翌営業日にならないと反映されないことです。

このため、月末に最終営業日支払処理が固まっており、かつ月末が休日だと、事務処理が翌月初の営業日になり、データがダウンロードできなくなっている事があります。

メリット・デメリットを上げました。

それでもゆうちょ銀行とネット銀行がお勧めです。

事業規模や顧客数にもよりますが、年商5,000万円くらいなら、十分耐えられます。

これ以上になりそうなら、利益実績をつくりつつ、都市銀行や地方銀行、信用金庫などに口座開設をするとスムーズです。

4期目の法人を小規模経営で年商5,000万円のAさんの場合

Aさんは、年商5,000万円の4期目の法人を経営しています。

仕入先含む取引先数10社以下で、5名(役員含む)での小規模経営です。

1~2年目まで

ゆうちょ銀行と住信SBI銀行の2口座開設しました。

- ゆうちょ銀行 主に支払用

- 住信SBI銀行 主に入金用

ゆうちょ銀行は、従業員への給与支払、仕入先への支払、社会保険料、日本政策金融公庫からの融資返済、税理士報酬などに使っています。

住信SBI銀行は、売掛金(5社)の入金、デビッドカード連動で、比較的少額な固定費(水道光熱費・通信費など)、家賃などの支払にも使用しています。

3年目から

都市銀行と地方銀行2行を開設しました。

- 都市銀行 大口取引入金用

- 地方銀行A 融資用

- 地方銀行B 少額取引入金用

- ゆうちょ銀行 支払と運転資金プール用

- 住信SBI銀行 少額取引カード振込用

都市銀行は、金額の大きい大口取引先用として使っています。

地方銀行Aは、融資用として借入金返済実績を積んでいっています。保証協会付+プロパー融資の構成です。

地方銀行Bは、グッズ販売や講師料など1回の取引額が少額の入金用として使っています。

融資用にも使っており、マル経融資や制度融資などの返済実績を積んでいっています。

ゆうちょ銀行は、当初の使い方と運転資金のプール用に使っています。

上限1,300万円までなので、5,000万円÷4か月分で1,250万円程を運転資金として内部留保しています。ちょうど月商の3か月分程です。

住信SBIネット銀行は、当初の使い方と少額取引のカード振込用で使っています。

主に一般の方からの売上です。

デビッドカードでも対応してきたので、引き続き比較的少額な固定費としてサブスクリプション型の支払に使っています。

初めに融資が必要なら信金で実績をつくる

先のAさんの場合は、初期費用がかからない事業です。

そのため、3年目まで自己資金で賄う事ができました。

けれど、融資は200万を受けました。

これは、先の資金調達を増やすためです。

日本政策金融公庫から創業系融資で200万を借りています。

また、2年目から実績作りを開始し、マル経融資や制度融資を積極的に活用しました。

地方銀行経由で、保証協会付融資もうけました。

プロパーも少額ですが、実績を積んでいます。

このように、Aさんは初期費用がかからない事業でしたので、ゆっくりと実績を積めています。

こんなにやらなくても良いと思いましたが、不動産購入を考えており、その準備をしているとの事でした。

話を戻します。

融資を含めはじめから初期投資が必要な場合もあります。

- 飲食店など設備投資が必要

- 初めから売上見込みがたっていて、早期に拡大したい

このような場合は、ゆうちょ銀行、ネット銀行に加えて、信金で口座開設が良いです。

もちろん、地方銀行、都市銀行でも相談にはのってくれます。

けれど、雨降った時に傘を取り上げるのが早いのも彼らです。

私たちは少額の取引先でしかありません。

彼らからすれば、大口優先なのは当たり前です。

切るのも早いという事です。

間違ってもネームブランドのあるメガバンクだけの取引はしないでください。

ある日突然、口座凍結されます。

複数に分散しておいて、凍結されても営業ができれば、大丈夫です。

悪口を言っているのではありません。

これは事実です。

まとめ

初めの法人口座開設は、ゆうちょとネット銀行でOKです。

理由は、以下の3点です。

- 比較的審査が簡単

- ネットバンキングの維持費が無料

- 振込手数料が安い

初期費用がかかるなら、信金での口座開設も行えば良いです。

- 融資枠がない、若しくは小さい

- 振込限度額が小さい

など本来の金融機関の役割を果たしていないかもしれません。

けれど、それはあとから対応すれば良い事です。

まずは、売上をつくり、経営を軌道に載せましょう。

キャッシュが尽きなければ、会社は回ります。

初めの法人口座開設は、ゆうちょとネット銀行でOKです。

最後まで読んで頂きありがとうございました。

以前は、銀行の支店長の融資枠をみて、口座開設していました。現在は、会社近くの支店かどうかもみられるので、融資枠がすくない支店長だと、交渉しても良い結果が得られないかもしれません。日々のお金の流れは、経理が動きやすいように近くの銀行でも良いです。金融機関との付き合い方は、あなたの事業でどう生かすかを考えましょう。